Cálculo e Análise Dos Índices de Liquidez

Os índices de liquidez avaliam a capacidade de pagamento da empresa frente a suas obrigações. Sendo de grande importância para a administração da continuidade da empresa, as variações destes índices devem ser motivos de estudos para os gestores.

As informações para o cálculo destes índices são retiradas unicamente do Balanço patrimonial, demonstração contábil que evidência a posição patrimonial da entidade, devendo ser atualizadas constantemente para uma correta análise. Atualmente estuda-se 4 índices de liquidez:

Liquidez corrente

Calculada a partir da Razão entre os direitos a curto prazo da empresa (Caixas, bancos, estoques, clientes) e a as dívidas a curto prazo (Empréstimos, financiamentos, impostos, fornecedores). No Balanço estas informações são evidenciadas respectivamente como Ativo Circulante e Passivo Circulante.

|

Liquidez Corrente = Ativo Circulante / Passivo Circulante

|

A partir do resultado obtido podemos fazer a seguinte análise:

|

Resultado da Liquidez Corrente:

Maior que 1: Resultado que demonstra folga no disponível para uma possível liquidação das obrigações.

Se igual a 1: Os valores dos direitos e obrigações a curto prazo são equivalentes

Se menor que 1: Não haveria disponibilidade suficientes para quitar as obrigações a curto prazo, caso fosse preciso.

|

Liquidez Seca

Similar a liquidez corrente a liquidez Seca exclui do cálculo acima os estoques, por não apresentarem liquidez compatível com o grupo patrimonial onde estão inseridos. O resultado deste índice será invariavelmente menor ao de liquidez corrente, sendo cauteloso com relação ao estoque para a liquidação de obrigações.

|

Liquidez Seca = (Ativo Circulante - Estoques) / Passivo Circulante

|

Liquidez Imediata

Índice conservador, considera apenas caixa, saldos bancários e aplicações financeiras de liquidez imediata para quitar as obrigações. Excluindo-se além dos estoques as contas e valores a receber. Um índice de grande importância para análise da situação a curto-prazo da empresa.

|

Liquidez Imediata = Disponível / Passivo Circulante

|

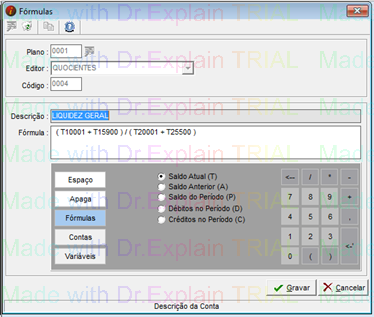

Liquidez Geral

Este índice leva em consideração a situação a longo prazo da empresa, incluindo no cálculo os direitos e obrigações a longo prazo. Estes valores também são obtidos no balanço patrimonial.

Observação: A partir de 31.12.2008, em função da nova estrutura dos balanços patrimoniais promovida pela MP 449/2008, a fórmula da liquidez geral será:

|

Liquidez Geral = (Ativo Circulante + Realizável a Longo Prazo) / (Passivo Circulante + Passivo Não Circulante)

|

Análise dos índices

Para uma ampla e correta análise de liquidez da empresa é aconselhável o estudo dos 4 índices de forma simultânea e comparativa, sempre observando quais são as necessidades da empresa, qual o ramo do mercado em que ela está inserida e quais as respostas que os gestores procuram ao calcular estes índices. Um balanço patrimonial bem estruturado com a correta classificação das contas pela contabilidade irá gerar índices de qualidade para uma melhor tomada de decisão dos gestores.

· Alem destes existem outros Índices para Analise de Balanço.

Montando dentro do Sistema Módulos.

- No Menu Analises Contábeis/ Formulas.

- Selecionar o plano de contas que a empresa utiliza;

- Incluir um nome para o Editor (este nome será servira para trabalhar com um grupo de formulas);

- No código incluir um código para cada formula do conjunto.

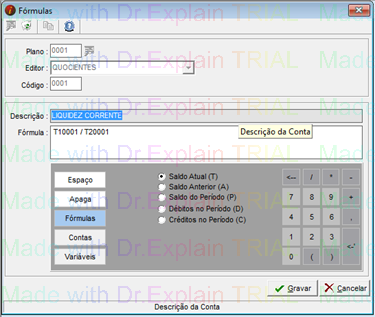

Liquidez Corrente

Liquidez Corrente = Ativo Circulante / Passivo Circulante

Neste exemplo, clicamos no botão contas e montamos a seguinte formula selecionando as contas

“ativo circulante” (T10001)/ “passivo circulante” (T20001).

Obs. Selecionando as contas de acordo com o plano do cliente.

Liquidez Geral

Liquidez Geral

Liquidez Geral = (Ativo Circulante + Realizável a Longo Prazo) / (Passivo Circulante + Passivo Não Circulante).

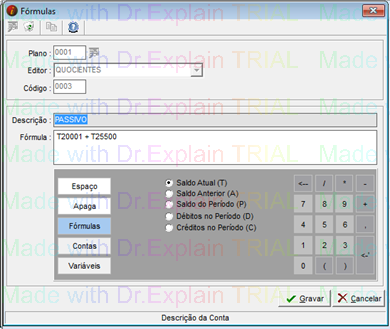

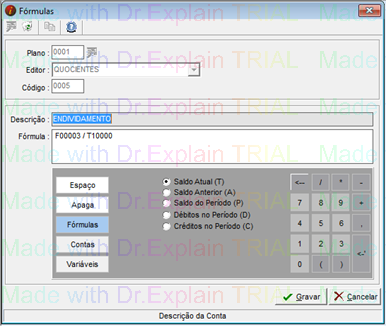

Endividamento

Endividamento = Passivo circulante + realizável a longo prazo / Ativo circulante.

Neste exemplo montamos utilizando formula e contas.

A primeira formula para somar as duas contas do passivo.

A Segunda para montar a formula do “Endividamento”

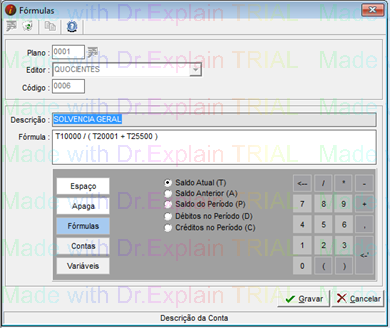

Solvência Geral

Solvência Geral = Ativo Total / Passivo circulante + Passivo não circulante

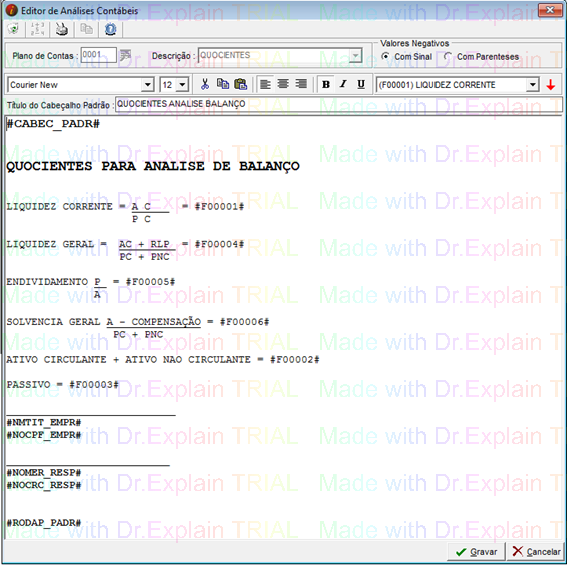

Após montar todas as formulas, iremos montar o relatório de analises no Menu – “Analises Contábeis / Editor”.

Ele funciona como o editor de contratos da folha de pagamento, onde é possível a inserção de textos e as fórmulas com edição, de acordo com a necessidade do cliente.

Impressão