DIFAL ou Diferencial de Alíquota do ICMS

1) O DIFAL quando é devido?

A) Quando a empresa for contribuinte do ICMS e ter entradas interestaduais com operações de compra para: Ativo Imobilizado ou Uso e Consumo.

B) Quando a empresa for contribuinte do ICMS e ter aquisição de serviço de transporte interestadual onde a mercadoria transportada seja Ativo Imobilizado ou Uso e Consumo.

C) Quando a empresa for optante pelo SIMPLES NACIONAL também deve recolher o DIFAL, sobre as mesmas operações destacadas no item A e B como também em compras para Industrialização e Revenda.

2) Quem é obrigado pelo recolhimento?

A) O recolhimento é de responsabilidade do comprador.

3) Como fica o DIFAL na venda para o consumidor Final e Vendas para empresas que NÃO são contribuintes do ICMS?

A) O recolhimento do DIFAL para consumidor final e não contribuinte do ICMS é realizado no momento da emissão da NF-e, ou seja, quem recolhe o diferencial de alíquota é o EMISSOR DA NOTA e não o comprador.

Empresas Optante pelo Simples Nacional estão dispensadas do diferencial de alíquota nas vendas.

O DIFAL para contribuintes do ICMS

Nessa modalidade não vem destacado na nota o diferencial de alíquotas, pelo simples fato do comprador ser o responsável pelo seu recolhimento. Esse recolhimento é feito através da GARE-SP de Diferencial de Alíquotas. No sistema Fiscal há duas formas de fazer o cálculo dessa modalidade.

Cálculo através de rotina.

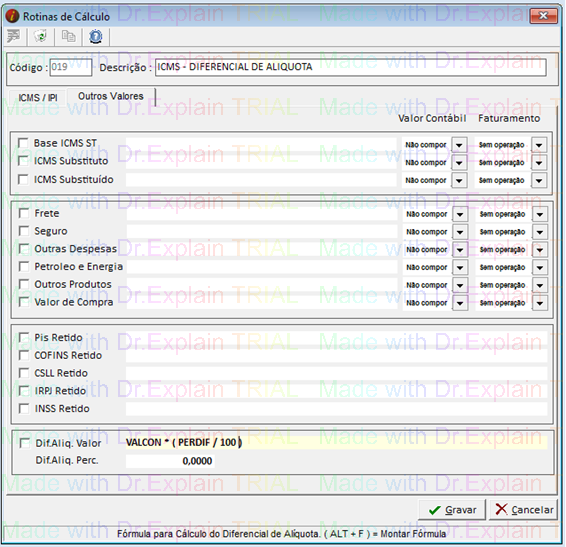

Arquivos/Rotinas de Cálculo

Rotina 19 - ICMS - DIFERENCIAL DE ALIQUOTA.

No campo Dif.Aliq. Perc. é necessário informar o percentual do diferencial.

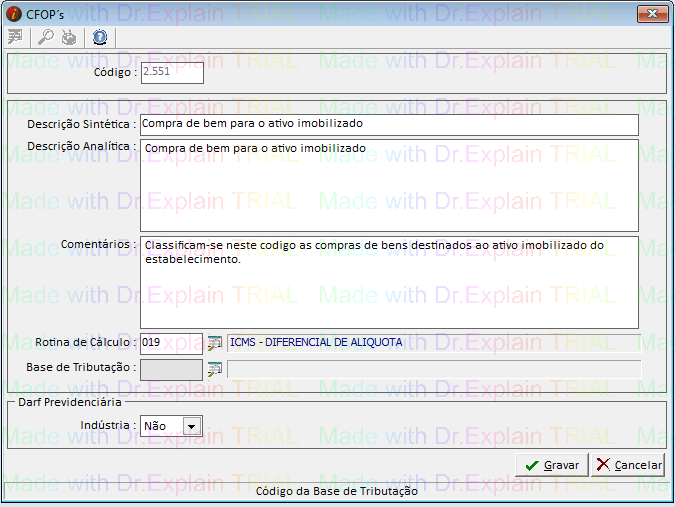

Exemplo: Alíquota Interestadual 12% e Alíquota Estadual SP 18%, fazendo a subtração de 12% - 18%, temos 6% de ICMS de Diferencial de Alíquota. Caso cliente possua outras alíquotas será necessário cria uma nova rotina da mesma forma. Se a rotina já tiver percentual e não for a desejada pelo cliente, a melhor alternativa é criar uma nova rotina. Uma vez tendo a rotina previamente configurada, deve-se fazer a amarração, sendo ela feita em Arquivos/CFOP

A amarração pode ser feita também diretamente na tela de importação da nota, preenchendo o campo rotina.

Importações/Nfe/CFe/NFCe Sped – XML ou Importações NFe – WEB.

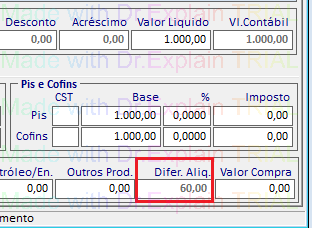

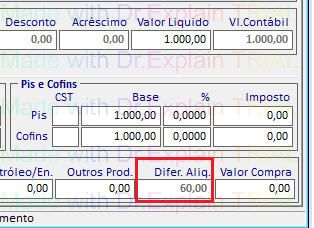

Depois da nota importada, o valor do diferencial virá conforme imagem abaixo:

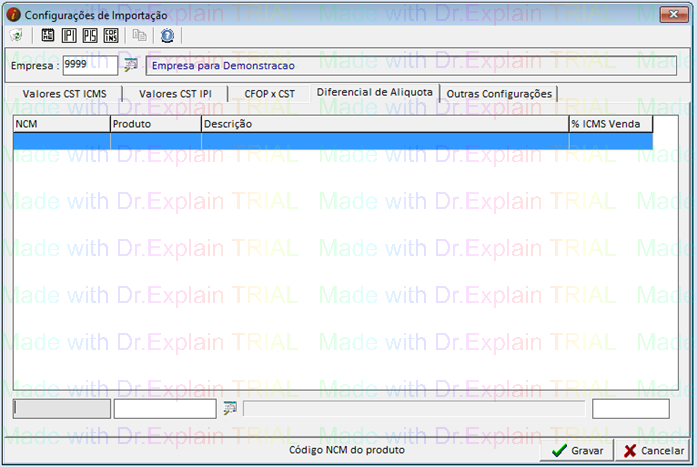

Calculo através da Configuração de Importação

Importações/Configurações de Importação

Nesta modalidade é necessário indicar o NCM, o Código do Produto e o Percentual de ICMS Estadual SP.

Após feita a configuração é necessário importar a nota novamente. Esta forma é mais eficaz, não sendo necessário fazer amarração de rotina seja pelo CFOP ou direito na tela de Importação de notas.

Depois da nota importada, o valor do diferencial virá conforme imagem abaixo:

Conferência e Emissão da Gare de Diferencial

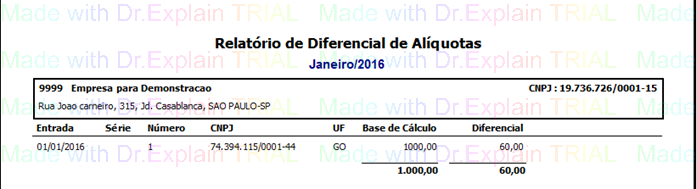

A conferencia por ser feita através do Relatório de Diferencia de Alíquotas, o mesmo pode ser encontrado no caminho Relatórios/Gerais/Diferencial de Alíquotas. Este relatório irá mostrar o valor do diferencial nota a nota e no final trará um total.

O recolhimento do imposto é feito através da Gare de Diferencial de Alíquotas, a mesma pode ser encontrada no caminho Guias/Estaduais/São Paulo/Gare ICMS. Para habilitar seu recolhimento é necessário marcar a opção Diferencial de Alíquota.

O DIFAL para consumidor final e não contribuinte do ICMS

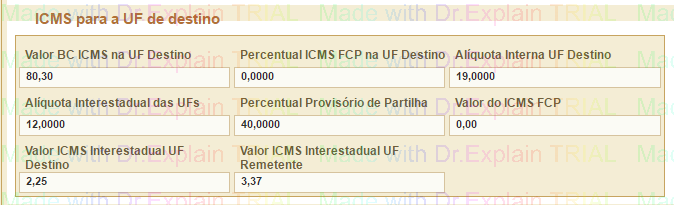

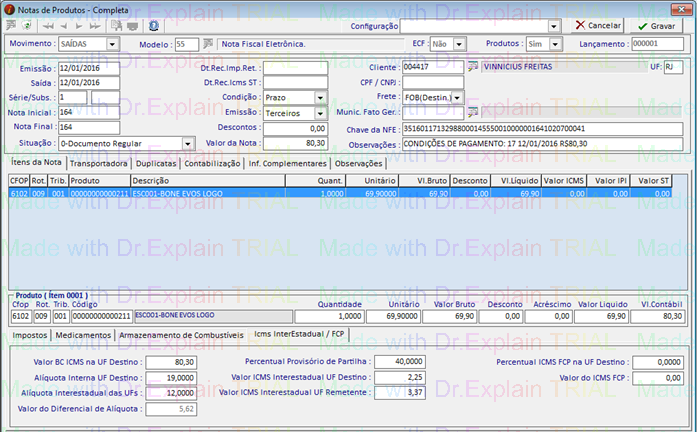

Nessa modalidade o valor do diferencial já vem destacado em nota como podemos ver no exemplo abaixo.

Consulta a Nota Fiscal Eletrônica

Aba Produtos e Serviços

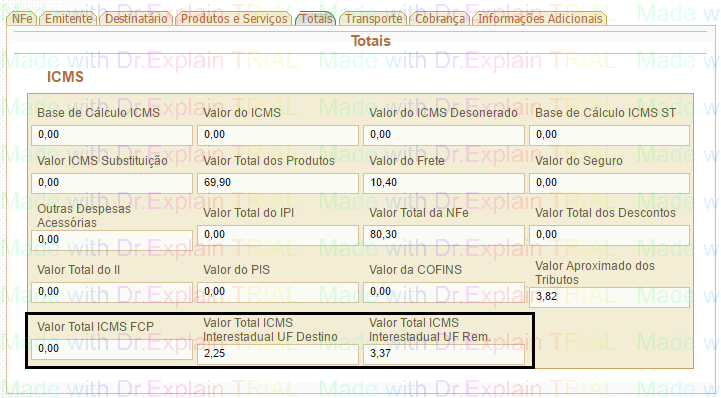

Aba Totais

Mesma nota importada no sistema Fiscal.

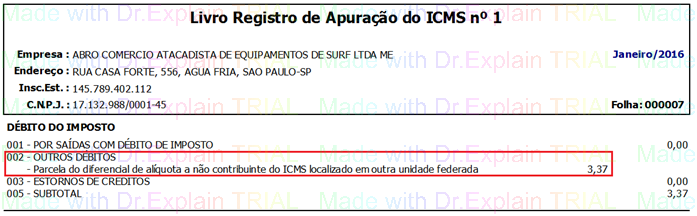

O valor do ICMS devido a UF do Remetente (SP) será embutido na apuração do ICMS, no livro de apuração de forma automática. O sistema irá lançar valor na tela Valores para Apuração do ICMS, na aba 002 – Outros Débitos.

Livros/Apuração do ICMS

Esse valor fará parte do recolhimento na GARE, e também será informado na Nova GIA.

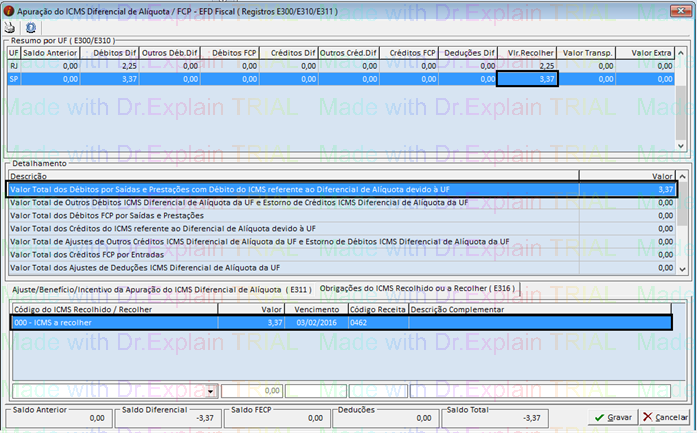

No Sistema possuímos o Livro de Apuração do ICMS de Diferencial, o mesmo encontra-se em Livros/Apuração do ICMS de Diferencial de Alíquota / FCP

FCP (Fundo de Combate a Pobreza). Para geração do SPED é necessário informar por quais guias foram feitos os recolhimentos do ICMS do Diferencial.

Para o Estado de SP é feito pela GARE, como podemos ver o exemplo abaixo, foi informado os dados da guia no registro E316. É necessário que cada estado seja informado as guias e valores recolhidos. Nos casos que não for recolhido é porque na operação a empresa teve algum Ajuste, Benefício ou Incentivo, que deve ser registrado na aba E311.

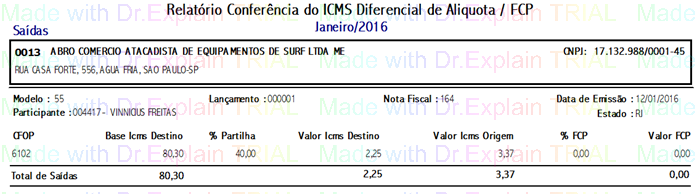

Possuímos no sistema Fiscal um relatório onde traz com maiores detalhes essas informações ele fica no menu: Relatório/Conferências/Conferência do ICMS de Diferencial de Alíquota / FCP.

Links uteis:

Como calcular o DIFAL: http://www.asseinfo.com.br/blog/difal-diferencial-de-aliquota-icms/

Legislação sobre DIFAL: https://www.confaz.fazenda.gov.br/legislacao/convenios/2015/CV093_15