QUEM DEVE DECLARAR?

São obrigados a entregar a declaração da RAIS:

· Inscritos no CNPJ com ou sem empregados - o estabelecimento que não possuiu empregados ou manteve suas atividades paralisadas durante o ano-base está obrigado a entregar a RAIS Negativa;

· Todos os empregadores, conforme definidos na CLT;

· Todas as pessoas jurídicas de direito privado, inclusive as empresas públicas domiciliadas no País, com registro, ou não, nas Juntas Comerciais, no Ministério da Fazenda, nas Secretarias de Finanças ou da Fazenda dos governos estaduais e nos cartórios de registro de pessoa jurídica;

· Empresas individuais, inclusive as que não possuem empregados;

· Cartórios extrajudiciais e consórcios de empresas;

· Empregadores urbanos pessoas físicas (autônomos e profissionais liberais) que mantiveram empregados no ano-base;

· Órgãos da administração direta e indireta dos governos federal, estadual ou municipal, inclusive as fundações supervisionadas e entidades criadas por lei, com atribuições de fiscalização do exercício das profissões liberais;

· Condomínios e sociedades civis;

· Empregadores rurais pessoas físicas que mantiveram empregados no ano-base;

· Filiais, agências, sucursais, representações ou quaisquer outras formas de entidades vinculadas à pessoa jurídica domiciliada no exterior.

NOTAS

· O estabelecimento isento de inscrição no CNPJ é identificado pelo número de matrícula no CEI, conforme parágrafo único do art. 2º do Decreto nº 76.900/75. Nessa categoria, incluem-se obras, empregadores pessoas físicas, urbanas e rurais que mantiveram empregados.

· O estabelecimento inscrito no Cadastro Específico no INSS (CEI), que não possui empregados ou manteve suas atividades paralisadas durante o ano-base está dispensado de declarar a RAIS Negativa

· A empresa/entidade que possui filiais, agências ou sucursais deve declarar a RAIS separadamente, por estabelecimento (local de trabalho), entendido como tal todos aqueles sujeitos à inscrição no CNPJ, na categoria de órgão-estabelecimento. No caso dos órgãos da administração pública direta ou indireta, a RAIS de cada órgão-estabelecimento deve ser fornecida separadamente, por local de trabalho dos empregados/servidores.

· Estabelecimento/Entidade inscrito no CNPJ e no CEI deve apresentar a declaração da RAIS de acordo com o contrato de trabalho dos empregados, ou seja, se o contrato for pelo CEI as informações devem ser declarados no CEI e se for pelo CNPJ as informações devem ser declaradas no CNPJ. No caso da declaração ser prestada no CEI, deve haver também a declaração da RAIS Negativa do CNPJ.

· Estabelecimento/entidade em liquidação deverá entregar a RAIS mesmo nos casos de falência ou liquidação, pelos representantes legais definidos na legislação específica.

QUEM DEVE SER RELACIONADO?

· Empregados contratados por empregadores, pessoa física ou jurídica, sob o regime da CLT, por prazo indeterminado ou determinado, inclusive a título de experiência;

· Servidores da administração pública direta ou indireta, federal, estadual ou municipal, bem como das fundações supervisionadas;

· Trabalhadores avulsos (aqueles que prestam serviços de natureza urbana ou rural, a diversas empresas, sem vínculo empregatício, com a intermediação obrigatória do órgão gestor de mão-de-obra, nos termos da Lei nº 8.630, de 25 de fevereiro de 1993, ou do sindicato da categoria);

· Empregados de cartórios extrajudiciais;

· Trabalhadores temporários, regidos pela Lei nº 6.019, de 3 de janeiro de 1974;

· Trabalhadores com Contrato de Trabalho por Prazo Determinado, regido pela Lei nº 9.601, de 21 de janeiro de 1998;

· Diretores sem vínculo empregatício, para os quais o estabelecimento/entidade tenha optado pelo recolhimento do FGTS (Circular CEF nº 46, de 29 de março de 1995);

· Servidores públicos não-efetivos (demissíveis ad nutum ou admitidos por meio de legislação especial, não-regidos pela CLT);

· Trabalhadores regidos pelo Estatuto do Trabalhador Rural (Lei nº 5.889, de 8 de junho de 1973);

· Aprendiz (maior de 14 anos e menor de 24 anos), contratado nos termos do art. 428 da CLT, regulamentado pelo Decreto nº 5.598, de 1º de dezembro de 2005;

· Trabalhadores com Contrato de Trabalho por Tempo Determinado, regido pela Lei nº 8.745, de 9 de dezembro de 1993, com a redação dada pela Lei nº 9.849, de 26 de outubro de 1999;

· Trabalhadores com Contrato de Trabalho por Prazo Determinado, regido por Lei Estadual;

· Trabalhadores com Contrato de Trabalho por Prazo Determinado, regido por Lei Municipal;

· Servidores e trabalhadores licenciados;

· Servidores públicos cedidos e requisitados; e

· Dirigentes sindicais.

NOTAS

I. O sindicato ou órgão gestor de mão-de-obra ou a empresa contratada, que no ano-base congregou trabalhadores avulsos, deve fornecer as informações referentes a esses trabalhadores, além das relacionadas com seus próprios empregados. Em razão disso, a empresa tomadora desses serviços não deve declarar esses trabalhadores em sua RAIS.

II. Os aprendizes contratados pelas entidades sem fins lucrativos mencionadas no inciso II do art. 430 da CLT, com exercício de atividades práticas em outra empresa, devem ser informados na RAIS declarada pela entidade contratante respectiva. Nesse caso, a empresa onde o aprendiz exerce as atividades práticas da aprendizagem não deve declarar esse aprendiz na sua RAIS.

III. Os servidores que estiverem na situação de cedidos ou requisitados devem ser declarados na RAIS tanto pelo órgão de origem quanto pelo órgão requisitante, caso percebam remunerações de ambos os órgãos.

IV. O dirigente sindical deve ser declarado na RAIS tanto pelo sindicato quanto pelo estabelecimento/órgão de origem, caso o mesmo perceba remuneração de ambas as partes. Se a remuneração for paga exclusivamente pelo sindicato apenas este deve declará-lo da RAIS.

Dentro da Módulos.

O sistema exportará somente os funcionários que tiveram cálculos com base para o FGTS.

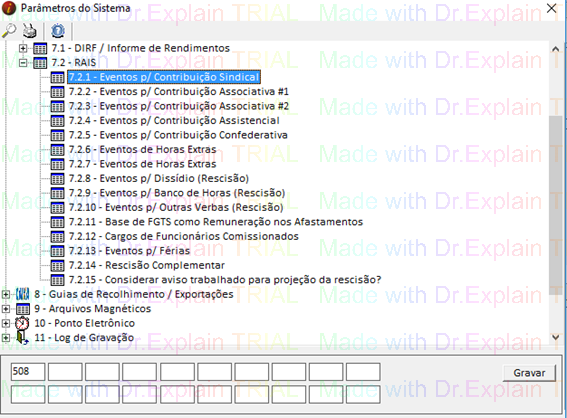

Inicialmente deve ser feito a configuração dos parâmetros.

(Arquivos/ Parâmetros)

· 7.2.1 - Devem ser preenchidos os códigos de eventos de contribuição sindical (sindical anual, 1 dia do mês do funcionário na admissão, caso não tenha sido descontado anteriormente).

· 7.2.2, 7.2.3, 7.2.4 e 7.2.5 - Devem ser preenchidos os eventos para contribuições associativas, assistencial e confederativa.

· 7.2.6 e 7.2.7 - Deve ser preenchido com todos os eventos de hora extra.

· 7.2.8 - Devem ser informados os eventos em que foram pagos o dissídio dentro da rescisão.

· 7.2.9 - Devem ser informados os eventos onde foram pagos saldo de banco de horas em rescisão.

· 7.2.10 - Devem ser informados outros eventos que fizeram base de FGTS no cálculo da rescisão.

· 7.2.11 - Deve ser selecionado se o sistema deve ou não gerar a base de FGTS como remuneração no caso de afastamentos que a empresa fica responsável pelo recolhimento do mesmo.

· 7.2.12 - Deve ser preenchido com os códigos dos cargos dos funcionários que são comissionistas.

· 7.2.13 - Devem ser informados todos os eventos relativos a férias gozadas, incluindo 1/3.

· 7.2.14 - Deve ser selecionado se o sistema deve gerar as rescisões complementares somente de quem teve rescisão dentro do ano, ou não.

· 7.2.15 - Deve ser selecionado se o sistema deve ou não considerar os dias de aviso para projeção da data de rescisão.

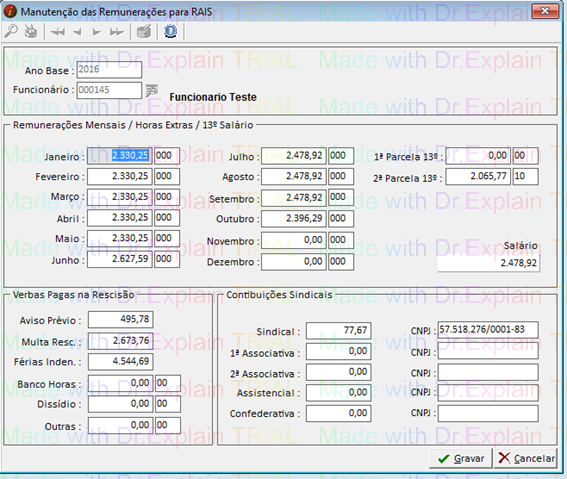

(Fechamento Anual/ Rais/ Manutenção)

Após a configuração dentro de Fechamento Anual/ Rais/ Manutenção de valores, o sistema demonstrará funcionário a funcionário.

É aconselhável antes da conferência ou digitação, que seja ativado o ícone  , assim o sistema irá atualizar os valores.

, assim o sistema irá atualizar os valores.

Os valores nesta tela serão carregados automaticamente através dos cálculos efetuados, ou para alguma complementação ou ajuste o cliente poderá preenchê-los manualmente.

Obs. Caso algum valor tenha sido incluso manualmente, não deve ser ativado o botão de atualizar valores após a inclusão dos valores, pois o sistema irá apagar os dados digitados, sobrepondo para os calculados pelo sistema.

Ao lado da remuneração irá aparecer o total de horas extras efetuadas no mês, conforme o evento que estiver setado no parâmetro e a referência lançada nas variáveis.

Nos campos referentes ao 13º Salário, serão demonstrados os valores de cada parcela e ao lado o mês do pagamento da respectiva parcela.

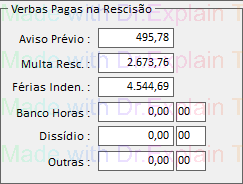

Nos campos de verbas pagas em rescisão serão demonstrados os valores de cada campo conforme parâmetro e rotina do evento.

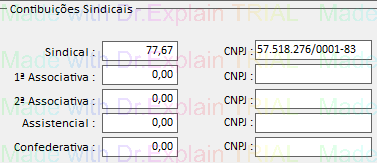

Nos campos de Contribuições Sindicais serão demonstrados os valores referente as contribuições e o CNPJ do Sindicato que estiver selecionado no cadastro do funcionário.

(Fechamento Anual/ Rais/ Geração da Rais)

Na tela de exportação temos dois ícones importantes.

- Serve para selecionar a empresa responsável pela geração.

- Serve para selecionar a empresa responsável pela geração. - Serve para preencher informações pertinentes a empresa.

- Serve para preencher informações pertinentes a empresa.

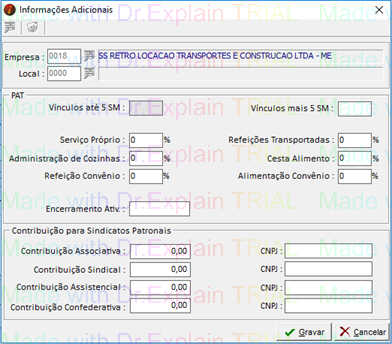

PAT – Programa de alimentação ao trabalhador.

São dados específicos referente a adoção da empresa junto ao PAT.

Contribuições para Sindicatos Patronais - serve para informar o pagamento efetuado da parte Patronal (Empresa) para cada sindicato.

Estes campos são gravados por empresa e por ano.

RETIFICAÇÕES

Detectando-se erro na declaração enviada, seja nos campos do estabelecimento ou nos campos do empregado, o estabelecimento deverá adotar os seguintes procedimentos para a retificação:

DADOS DO ESTABELECIMENTO

Para a retificação dos dados do estabelecimento, exceto os campos CNPJ/CEI ou CEI Vinculado - clicar na opção "Retificação: dados do estabelecimento", preencher corretamente o formulário com todos os dados solicitados e, em seguida, clicar na opção "Enviar".

Para a retificação dos campos CNPJ/CEI/CEI Vinculado, o estabelecimento/entidade deverá:

· Gerar uma nova declaração RAIS do estabelecimento, utilizando o programa GDRAIS, contendo todos os empregados e realizar a sua transmissão; e

· Realizar a exclusão da declaração incorreta (anteriormente enviada), utilizando a opção "Exclusão de Estabelecimento: ano-base ", preenchendo todos os dados solicitados, inclusive, o número do CPF do responsável pela declaração e clicar na opção "Enviar".

Neste caso o cliente deve primeiro efetuar a exclusão da Declaração dentro do GDRAIS e depois gerar uma nova através da Módulos.

DADOS DO EMPREGADO

Para retificar erro no campo remuneração e demais campos, exceto PIS/PASEP, data de admissão, data de desligamento e CBO, o estabelecimento deve providenciar o envio de uma DECLARAÇÃO RETIFICADORA, utilizando o programa GDRAIS, contendo somente o (s) empregado (s) que foi (ram) declarado (s) com erro. Neste caso, não é necessário excluir a informação enviada anteriormente.

Para retificar os campos: PIS/PASEP, data de admissão, data de desligamento e CBO, o estabelecimento deverá:

· Gerar uma nova declaração RAIS do estabelecimento, utilizando o programa GDRAIS, incluindo somente os empregados que foram corrigidos e realizar a sua transmissão; e

· Realizar a exclusão do(s) empregado(s) que foi(ram) corrigido(s), utilizando a opção "Exclusão de vínculos: ano-base 2008 a ....", preenchendo todos os dados solicitados, inclusive o número do CPF do responsável pela declaração e clicar na opção "Enviar".

Na declaração de retificação devem ser gravados somente os empregados que foram corrigidos e, quando for o caso, os vínculos a serem incluídos. Os empregados declarados corretamente não devem constar na declaração retificadora para evitar duplicidades.

Em se tratando de inclusão de estabelecimentos/empregados, omitidos anteriormente, a empresa deverá gerar uma nova declaração CBO, utilizando o programa GDRAIS, informando apenas os estabelecimentos/empregados omitidos. Nestes casos, a gravação desta declaração deverá ser como nova, e não como retificadora.

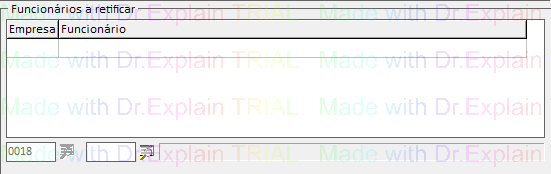

No caso de retificadora deverá ser selecionado os funcionários a retificar.

(Rais / Genérica)

Serve para o envio de declarações e retificações de anos anteriores.

Notas

· Em caso de matriz e filiais o arquivo deve ser enviado separadamente.

R. Relativamente à data de desligamento do empregado, o Manual de Orientação da RAIS 2014 traz os seguintes esclarecimentos:

Página 33, item Notas, VI – a data de desligamento do empregado deve ser a mesma data de saída constante na Carteira de Trabalho (CTPS), que deve corresponder à data do término do aviso prévio, ainda que indenizado.

Página 39, item Aviso Prévio Indenizado – Observação – A data de saída do empregado, relativa ao Contrato de Trabalho, é a do último dia da data projetada para o aviso, contado com os referidos dias de acréscimo.

Portanto, no caso de aviso prévio com início em 2014 e término em 2015, o empregado deve ser informado normalmente na RAIS 2014, sem desligamento, e somente na RAIS de 2015 o desligamento do mesmo deverá ser informado com as respectivas verbas rescisórias, quando for o caso.

Por exemplo:

Aviso prévio indenizado com início em 19/12/2014 e data do término em 23/01/2015 (30 dias + 6 de acréscimo):

§ Na RAIS de 2014: o empregado deve ser informado sem data de desligamento e na remuneração do mês de dezembro informar o valor do salário dos 19 dias trabalhados

§ Na RAIS de 2015: o empregado deve ser informado novamente, com a data do desligamento 23/01/2015, o valor do aviso prévio indenizado informado no campo específico “Aviso Prévio Indenizado” e as respectivas verbas rescisórias, quando houver, no campo “verbas Pagas na Rescisão.

· R. Todos os estabelecimentos e arquivos que possuem 11 vínculos empregatícios ou mais, deverão transmitir a declaração da RAIS ano base 2015, utilizando um certificado digital válido padrão ICP Brasil. A obrigatoriedade também se estende aos órgãos da Administração Pública.

Para a transmissão da declaração da RAIS de exercícios anteriores, com empregados, também será obrigatória a utilização de certificado digital, inclusive para os órgãos da Administração Pública.

Para os demais estabelecimentos que não se enquadram nessa obrigatoriedade, a utilização do certificado digital para transmissão da declaração continuará facultativa.

· Caso o arquivo seja gerado sem dados, é devido a informação de data de encerramento dentro do cadastro da empresa.

· Os campos de ponto eletrônico e mês de dissídio podem ser fixados dentro do cadastro da empresa.

Link Útil: http://www.rais.gov.br/sitio/index.jsf