DIRF/Informe de Rendimentos

O que é a Dirf?

A Declaração do Imposto sobre a Renda Retido na Fonte - Dirf é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita Federal do Brasil:

- Os rendimentos pagos a pessoas físicas domiciliadas no País;

- O valor do imposto sobre a renda e contribuições retidos na fonte, dos rendimentos pagos ou creditados para seus beneficiários;

- O pagamento, crédito, entrega, emprego ou remessa a residentes ou domiciliados no exterior;

- Os pagamentos a plano de assistência à saúde – coletivo empresarial.

Quem está obrigado a entregar a Dirf 2017?

Estarão obrigadas a apresentar a Dirf 2017 as pessoas jurídicas e físicas elencadas nos arts.

2º, 3º e 4º da Instrução Normativa RFB nº 1.671, De 22 De Novembro de 2016.

Recomendações para geração da Dirf

Antes de gerar a dirf se faz necessário a revisão de alguns processos.

Parâmetros:

7.1.1 – Gerar somente para empresas que tenham IRRF

Este parâmetro irá definir se será gerado a DIRF somente em empresas que tenha descontado o IRRF durante o ano calendário.

7.1.2 – Considerar Rendimentos ABAIXO do Valor Mínimo

Este parâmetro irá definir se irá levar funcionários com rendimentos abaixo de R$ 28.559,70.

7.1.3 – Eventos p/ Pensão Alimentícia

Neste parâmetro se faz necessário indicar quais eventos foram usados para Pensão Alimentícia.

7.1.4 – Outros Eventos de IRRF Folha (Base de Cálculo)

Devem ser informados eventos que não possuem a base 806 - I.R.R.F. FOLHA mas que o cliente quer que seja considerado como base para IRRF Folha para a DIRF e Informe de Rendimentos.

7.1.5 – Outros Eventos de IRRF Folha (Imposto)

Devem ser informados eventos que não possuem a rotina 85 - I.R.R.F. mas que o cliente quer que seja considerado como IRRF Folha para a DIRF e Informe de Rendimentos.

7.1.6 – Outros Eventos de IRRF 13° (Base de Cálculo)

Devem ser informados eventos que não possuem a base 808 - I.R.R.F. 13O SALARIO mas que o cliente quer que seja considerado como base para IRRF 13° para a DIRF e Informe de Rendimentos.

7.1.7 – Outros Eventos de IRRF 13° (Imposto)

Devem ser informados eventos que não possuem a rotina 87 - I.R.R.F. 13o.SALÁRIO mas que o cliente quer que seja considerado como IRRF 13° para a DIRF e Informe de Rendimentos.

7.1.8 – Abater Abono Pecuniário dos Rendimentos Tributáveis

Este parâmetro irá abater dos Rendimentos Tributáveis o valor pago a título de Abono Pecuniário através dos eventos com rotina 51 – ABONO PECUNIARIO, geralmente se faz uso quando temos a base de acumulo 807 – I.R.R.F FÉRIAS marcado nos eventos de Abono Pecuniário.

7.1.9 – Eventos de 1/3 de Abono Pecuniário

Este parâmetro tem a mesma função do anterior (7.1.8) porém especifico aos eventos de 1/3 de Abono Pecuniário.

7.1.10 – Qual INSS considerar quando Férias recalculada no Mensal

Este parâmetro apenas interfere quando está ativado o recalculo de férias no mensal.

Opção 1 - INSS das Férias (Esse valor é subtraído do valor recalculado do mensal).

Está opção irá entrar com o evento 771 – I.N.S.S. Férias conforme data de pagamento das férias e dos mensais (ou seja irá entrar duas vezes porém, quando ele entrar no pagamento Mensal, o evento 770 – I.N.S.S. aparecerá negativo para refletir o valor que foi descontado de INSS naquele mês).

Opção 2 - INSS do Mensal (Despreza o INSS calculado nas férias)

Está opção deve ser usada quando temos o evento 770 – I.N.S.S. Folha para realizar o desconto de INSS Mensal e Férias dentro do pagamento Mensal (essa era a forma antiga do sistema trabalhar com o recalculo).

Opção 3 - INSS do Mensal + INSS das Férias

Está opção irá chegar no mesmo valor da opção 1, porém mais aconselhável, pois apenas demonstra o 771 – I.N.S.S. Férias no pagamento de Férias, ficando mais fácil a compreensão por parte do cliente (ele também irá demonstrar o evento 771 – I.N.S.S. Férias no pagamento mensal, porém sem valor).

7.1.11 – Eventos p/Previdência Privada

Devem ser informados eventos de desconto de Previdência Privada ou Complementar, este parâmetro não se refere ao I.N.S.S.

7.1.12 – Eventos p/Indenização por Rescisão de Contrato

Devem ser informados eventos de verbas indenizatórias que não gerem incidência para o IRRF. Por exemplo os eventos 142 - AVISO PREVIO INDENIZADO e 143 - AVISO PREVIO INDENIZADO - S/VA.

7.1.13 – Eventos p/Outros Rendimentos Isentos

Devem ser informados eventos isentos para o IRRF que não se enquadrem nas opções predefinidas.

7.1.14 a 7.1.19 – Eventos p/Informações Complementares

Este parâmetro vai servir para o Informe de Rendimentos dos sistemas Folha e DIRF.

No parâmetro será informado apenas os eventos e na tela de Fechamento Anual/Emissão do Informe deverá ser informado as descrições.

7.1.20 – Pro-labore com Rendimentos >= 6.000,00

Este parâmetro irá definir se apenas os pro-labores com rendimento maior ou igual a R$ 6.000,00 serão levados para a DIRF.

7.1.21 – Buscar Razão/CNPJ do Plano de Saúde nos Benefícios?

Está opção irá trazer apenas a Razão/CNPJ do Plano de Saúde cadastrado no benefício, sendo necessário usar um dos parâmetros 7.1.14 a 7.1.19 e descriminar se o valor em questão é do titular ou dependente na tela Fechamento Anual/Emissão do Informe deverá ser informado as descrições.

7.1.22 – Eventos p/Valores de PLR (Retenção 3562)

Devem ser informados eventos que foram usados para pagamento de PLR (Participação nos Lucros e Resultados).

7.1.23 – Eventos p/Outros Rendimentos de Tributação Exclusiva

Devem ser informados eventos com incidência para IRRF Tributação Exclusiva que não se encaixem nas opções predefinidas como: 13° Salário, Ganhos de Capital, Rendimento de aplicações, entre outros. Essa diferenciação ocorre, pois, os valores de IRRF descontados a título de Tributação Exclusiva ou Definitiva não podem ser restituídos.

7.1.24 – Discriminar Titular/Dependente dos Planos de Saúde? (Substitui o 7.1.21)

Este parâmetro irá fazer que o sistema controle os valores e descrições a título de Planos de Saúde através da tela de benefícios. Abordaremos o assunto mais à frente.

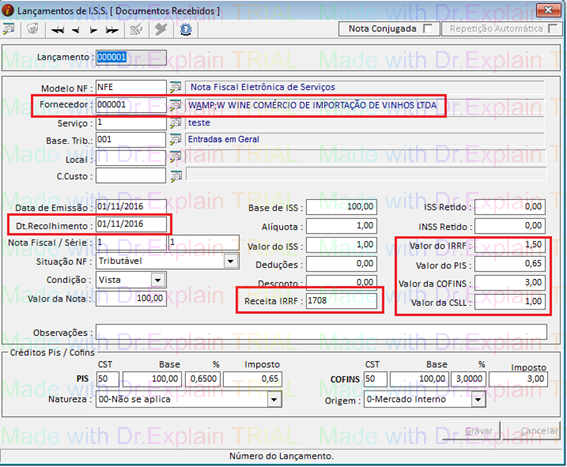

Impostos Retidos

Na DIRF é informado os valores de impostos retidos sobre serviços tomados. Para isso em cada nota fiscal de serviço tomado com imposto retido deve estar preenchido os campos: Data de Recolhimento, Receita IRRF e os valores dos impostos retidos nos campos: Valor do IRRF, Valor do PIS, Valor da COFINS e Valor da CSLL.

Lançamentos / Serviços – Documentos Recebidos

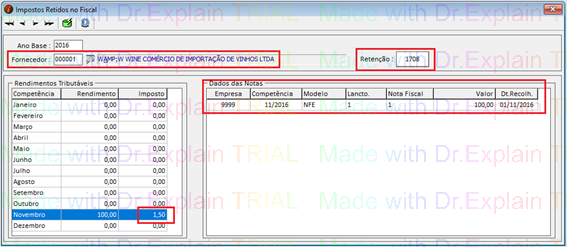

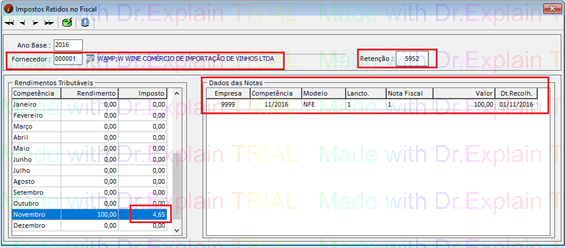

Fechamento Anual / Impostos Retidos

- IRRF

- CSRF (Pis, Cofins e CSLL)

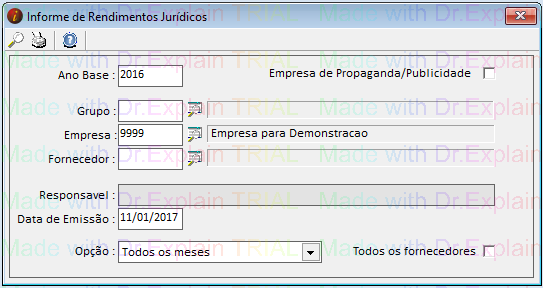

Os Impostos Retidos também vão gerar um informe de rendimento, O Informe de Rendimentos Jurídico fica na tela: Relatórios/Gerais/Informe Rendimentos Jurídico

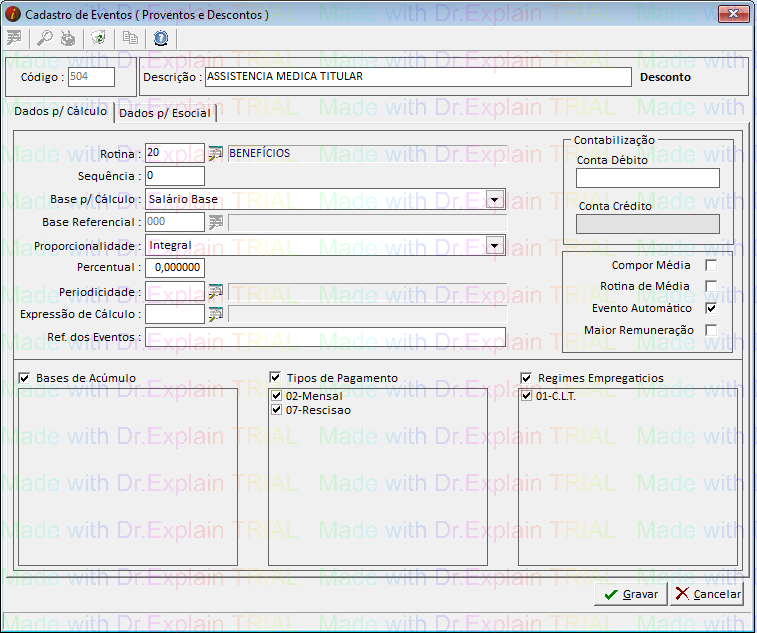

Configurando Assistência Medica e Odontológica.

O Valor que será levado ao informe de rendimentos da Folha/Dirf, será o valor que for descontado em folha.

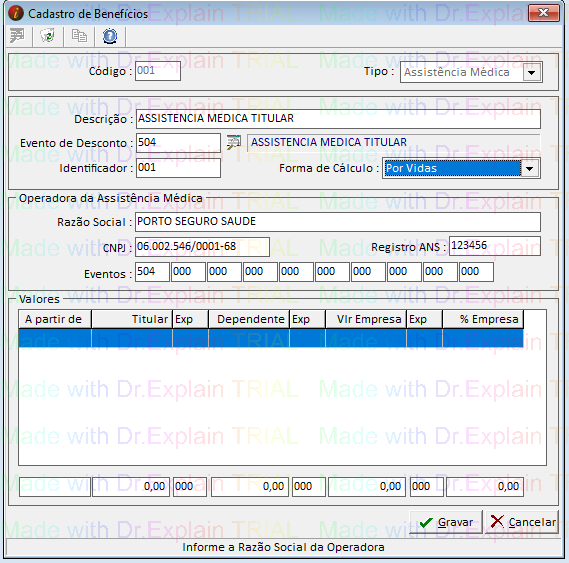

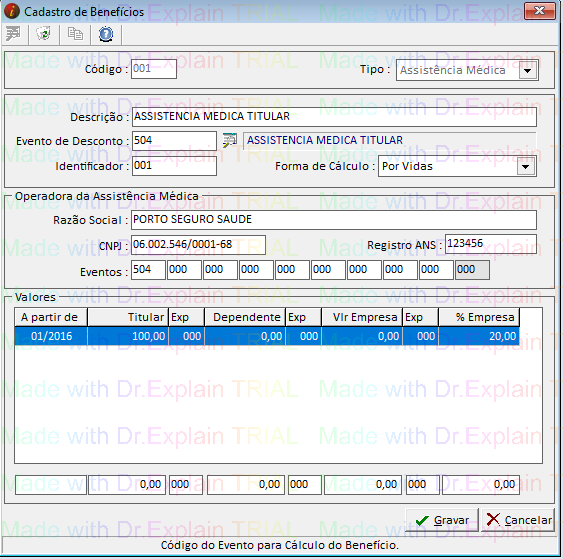

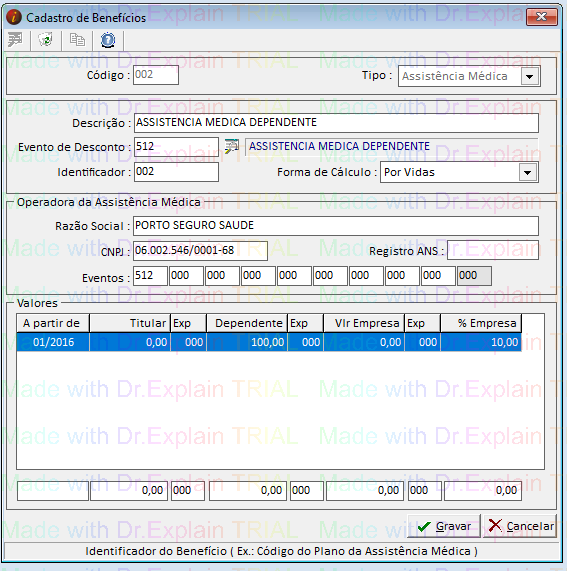

O cadastro do benefício deve ser feito no menu: Arquivos/Tabelas/Benefícios

Código: Pode ser usado código sequencial ou aleatório, de acordo com o que o cliente desejar.

Tipo: Deve ser selecionado Assistência Médica.

Descrição: Deve ser informado a descrição conforme o cliente desejar.

Identificador: Identificador do Benefício (código de controle para os benefícios conforme o que o cliente desejar).

Forma de Cálculo: Este campo vai definir como será feito o desconto do Valor Empresa ou % Empresa (neste campo deve ser informado o valor que a empresa custeia sobre o benefício). Como fixo o sistema desconta o Valor Empresa ou % Empresa apenas uma única vez, já como Vidas, o sistema multiplica o Valor Empresa ou % Empresa de acordo com as vidas do benefício, leia-se Titular e Dependente (s).

Razão Social: Deve se preencher com a Razão Social da Operadora de Assistência Medica/Odontológica.

CNPJ: Deve se preencher com o CNPJ da Operadora de Assistência Medica/Odontológica

Registro ANS: Deve se informar o número do registro na ANS (Agência Nacional de Saúde Suplementar).

Eventos: Deve se informar os eventos usados para realizar o desconto do benefício.

Valores: Aqui fica a informação caso o cliente queira gerar o recibo de benefício.

A partir de: Campo destinado para informar a data (mês e ano) de quando começou o valor do benefício.

Titular: Valor do benefício referente ao Titular.

Dependente: Valor do benefício referente ao Dependente.

Valor Empresa: Valor sobre o valor do benefício que a empresa custeia.

% Empresa: Percentual sobre o valor benefício que a empresa custeia.

Observação os campos: ‘Exp’ devem ficar em branco ou zerados.

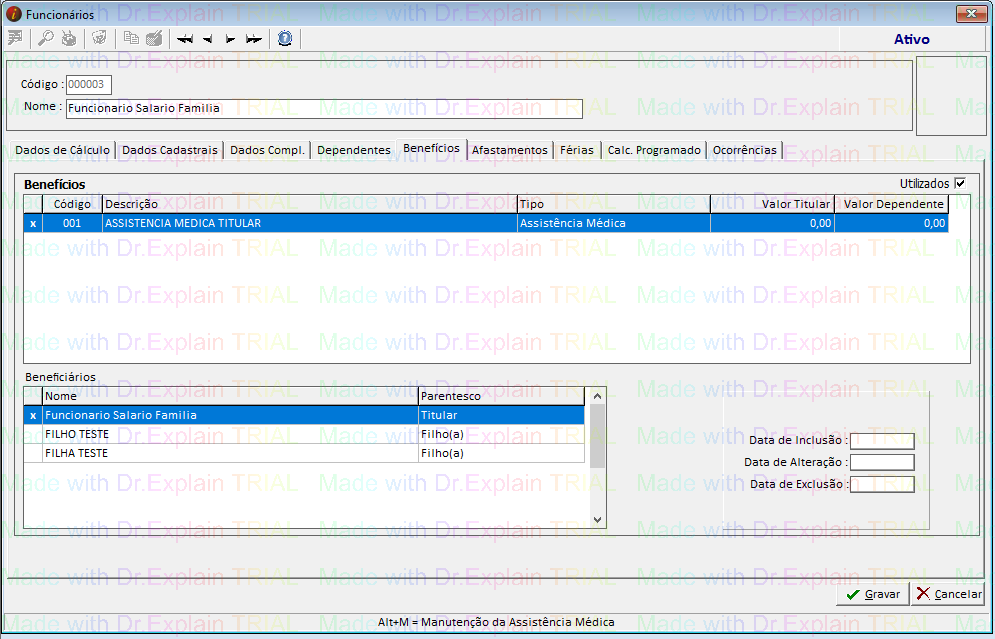

Uma vez cadastrado o benefício é necessário indicar no cadastro do funcionário na tela: Arquivos/Funcionários/Cadastros/Funcionários aba Benefícios.

Segue modelos de benefícios mais comuns.

Assistência Médica Titular sem vinculo com recibo de benefício:

Assistência Médica Titular com vinculo com recibo de beneficio com custeio da empresa em 20% :

Assistência Médica Dependente com vinculo com recibo de benefício com custeio da empresa em 10% :

Exemplo de evento usado para desconto do benefício.

Observações:

Atenção ao valor ou percentual que é custeado pela empresa. Quando temos valores ou percentuais diferentes de custeio para Titular e Dependentes é necessário desmembrar o beneficio em dois, ficando um para O Titular e outro para O (s) Dependente (s).

Ao indicar o beneficio no cadastro do funcionário atentar-se ao campo Beneficiários.

Gerando a DIRF

· É altamente recomendado que no momento da geração da DIRF o sistema esteja selecionado no mês de dezembro do ano calendário com o pagamento mensal.

· Antes de gerar o arquivo se faz necessário a atualização dos valores através do ícone do tambor verde. Antes de atualizar os valores sempre confirmar com o cliente se foi inserido algum valor manual na tela: fechamento anual/dirf/manutenção dos valores, pois a atualização de valores vai sobrepor fielmente com os dados contidos na ficha financeira.

· Caso não esteja levando algum funcionário, verifique se o mesmo possui o cpf ou se possui outro funcionário com o mesmo cpf. Caso o sistema não gere o arquivo, além das conferencias aqui já indicadas, verifique se não foi preenchido a data de encerramento na aba cnae do cadastro da empresa. Verifique se está empresa não é uma Filial.

Fechamento Anual/Geração da DIRF

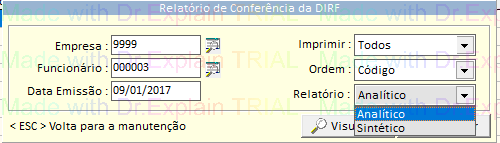

Para conferência recomendamos usar o relatório do menu: Fechamento Anual/Manutenção da DIRF, ícone da Impressora.

Observação: O IRRF trabalha com regime de caixa, ou seja ele é apurado conforme a data de pagamento, por isso não é recomendado usar outros relatórios para conferência.

Links Úteis:

http://idg.receita.fazenda.gov.br/orientacao/tributaria/declaracoes-e-demonstrativos/dirf-declaracao-do-imposto-de-renda-retido-na-fonte/declaracao-do-imposto-sobre-a-renda-retido-na-fonte-dirf

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=78815