Relatório de Apuração da DeSTDA

Devido à impossibilidade de importação do Arquivo no Programa disponibilizado pelo Governo, com o intuito de facilitar o preenchimento da declaração, o Grupo Módulos desenvolveu o relatório para apuração dos valores.

O que deve ser declarado na DeSTDA?

Os contribuintes do Simples Nacional irão declarar mensalmente o valor de ICMS devido nas seguintes operações:

Substituição Tributária nas operações internas com mercadorias sujeitas a esse recolhimento na condição de substituto tributário;

Diferencial de Alíquota pelas aquisições de ativo fixo e uso/consumo;

Escrita Fiscal

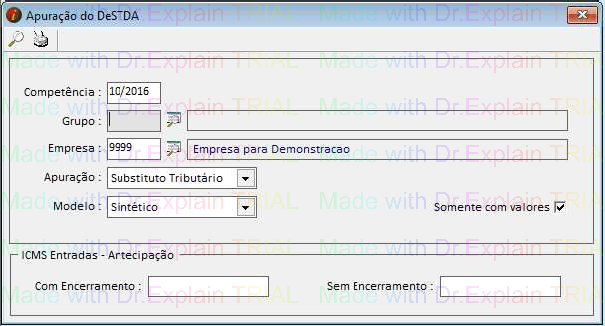

Relatórios/Apurações/Apuração do DeSTDA

Há dois relatórios para emissão, sendo eles diferenciados pelo campo “Apuração”.

1 - Apurando como SUBSTITUTO TRIBUTÁRIO, o sistema irá demonstrar os valores lançados na

condição de Substituto Tributário das operações a seguir:

. Operações Subseqüntes - Notas de Saída.

. Operações Antecedentes - Notas de Entrada (Somente operaçõs internas).

. Operações de Transporte - Notas de Transporte (controlado por CFOP).

. Operações de Combustíel - Notas de Combustível (controlado por CFOP).

Nota - O relatório irá demonstrar a totalidade de operaçõs por UF, sendo de conferência e

responsabilidade do cliente os valores destacados e utilizados para preenchimento da Declaração

2 - Apurando como ICMS ENTRADAS, o sistema irá demonstrar os valores lançados referente ao

Diferencial de Alíquota na aquisição de Ativo Fixo e Uso e Consumo (não se trata do Difal/FCP).

2.1 - Os campos “Com Encerramento”e “Sem Encerramento” serão preenchidos de acordo com a seguinte regra.

. Todo o DIFERENCIAL DE ALÍQUOTA devido sobre as compras interestaduais "SEM SUBSTITUIÇÃO TRIBUTARIA" da empresa será somado e lançado no campo ANTECIPAÇÃO SEM ENCERRAMENTO DA ST, pois esta é a denominação utilizada pelo aplicativo para o Diferencial de Alíquota sobre as compras, pois a tributação segue ao longo da cadeia produtiva.

. A ANTECIPAÇÃO COM ENCERRAMENTO DA ST é o nome dado para as operações de Substituição Tributária na condição de SUBSTITUTO, pois a mercadoria vendida nessa condição não sofre mais incidências de ICMS ao longo da cadeia produtiva (artigo 426-A RICMS – Entrada interestadual).

Os relatórios poderão ser emitidos de forma sintético ou analítico.

Analítico demostrando o tipo de movimento 'Entrada' ou 'Saída', numero de lançamento, dia e valor da nota fiscal.

Mais sobre a DeSTDA http://www.fazenda.sp.gov.br/DeSTDA/faq-geral.shtm